- Nem mindegy

- Kisvállalkozások vagyonbiztosítása

- Nagyvállalkozások vagyonbiztosítása

- Felelősségbiztosítások

- Csoportos munkavállalói biztosítások

- Kockázati életbiztosítások

- Egyéni betegségbiztosítások

- Utazzon velünk!

Ha a honlapunkon olvasottak felkeltenék érdeklődését, és

- tanácsot,

- díjtájékoztatót kér,

- szerződést kötne,

keressen vagy üzenjen:

UNIQA Biztosító Ügynöksége

4400 Nyíregyháza

Mák u. 5/A

Lamos István

ügynökségvezető

+36 30 269 1987

e-mail:

istvan.lamos@uniqa-net.hu

Tóth Géza

üzletkötő

+36 20 956 7397

e-mail:

geza.toth@uniqa-net.hu

Biztosítások mindenre, amit óvni és félteni érdemes.

www.uniqa.hu

A honlapon elhelyezett szakmai anyagok - amelyek konkrét biztosítási termékre vonatkoznak - elsősorban figyelemfelhívó jellegűek, ezért nem minősülnek ajánlattételnek.

Bővebb tájékoztatást és ajánlatot e-mailben, illetve az oldalak alján kérhet.

FalusiVakáció csoport

CÉGBIZTOSÍTÁSOKA jól megválasztott biztosítások garanciái a sikernek |

|

Nem mindegy

.

. Átalakítás alatt

.

.

Nem mindegy,

jó-e a biztosításunk

AMIRŐL SZÓ LESZ Már ritkaságszámba megy, ha egy intézmény, gyár, kisebb vállalkozói telephely, irodaépület vagy műhely nem biztosított. A biztosítás része a vezetett vagy tulajdonolt egységgel (a továbbiakban céggel) kapcsolatos állagmegőrző tevékenységeknek, a cégbiztosítás díja a fenntartási költségek közé tervezett. Ezeken az oldalakon néhány megszívlelendő tényt szeretnénk felvillantani a biztosítók és biztosítottak kapcsolatrendszeréről, illetve néhány tanáccsal segíteni azokat, akik nem sajnálják az időt átfutni azokat. Tesszük mindezt úgy, hogy jó néhányuktól vélhetően csak tanulhatnánk ebben a témakörben is. A BIZTOSÍTÓK KIVÁLASZTÁSÁRÓL A biztosítót a nagyok közbeszerzési pályázatok, a közepesek általában versenytárgyalások eredményeképpen választják ki, a nagy többség azonban többnyire személyes kapcsolatok útján veszi igénybe. Vagy a már ismert, korábban már bizonyított üzletkötőt hívja ismét, ha cégbiztosítást kötne, vagy ismerőse/üzletfele ajánlása alapján választja ki új üzletkötőjét. A SZERZŐDÉSEK MEGTARTÁSÁRÓL

HA VÁLTOZOTT VALAMI, MI IS VÁLTOZTASSUNK! A cégünknél időközben bekövetkezett változások is hatással lehetnek biztosítási szerződéseink tartalmára. Ilyenek például: ♦ Áttértünk a 24 órás őrzésre, s biztonsági cég felelősséget vállalt vagyontárgyainkért, vagy teljesen biztosnak tűnő védelmi rendszert építtettünk ki távfelügyeleti rendszerrel – érdemes-e fizetnünk tovább a betöréses lopás kockázatért? ♦ Raktárkészletünk darabjai jóval nagyobb értéket képviselnek, mint korábban. Ha az önrészt felemelnénk, a biztosítási díj is csökkenne – ezt bizony érdemes kiszámolni így is, úgy is... ♦ Vagyonérték-változásainkat nem mindig jelentettük be biztosítónknak. Érdemes megnézni egyszer-egyszer, hogy valóban annyi-e az annyi, még akkor is, ha a biztosító rendszeresen indexálta a fő értékeket. A szomszédban vagy jártunkban-keltünkben egy-egy nagyobb káreseményről szereztünk tudomást. Amikor az érintett túl van a sokkokon, s megnyugodott, kérjük, adjon nekünk 10 percet, s számoljon be tapasztalatairól. Biztos, hogy kapunk néhány ötletet saját szerződésünk felülvizsgálatára is. Nem minden élethelyzetre csak a cég vagyonbiztosítási szerződése nyújt védelmet: a felelősségbiztosítások mellett egyes speciális biztosítások jelenthetnek megoldást igényeinkre. Ezekről is lesz szó a későbbiekben. Amikor tehát elhatároztuk, hogy felrázzuk biztosítottságunk környezetét (jelenlegi biztosítónk is új ajánlatot készít, a konkurencia is benyújtja azokat), ne sajnáljuk az ajánlattevők javát személyesen is meghallgatni, illetve összegyűlt kérdéseinkkel bombázni. Nyilván közhely, hogy az olcsóság nem mindig jó ajánlólevél, s magunk is tudhatjuk, s hogy a már bevált  együttműködés pénzben kifejezett értékét nem is tudjuk igazán jól megbecsülni. Néhányan brókerre (biztosítási alkuszra) bízzák a választást egy olyan keretszerződés aláírása után, amelyben már eleve alávetik magukat az ő döntéseinek. Azzal együtt, hogy elismerem a biztosítási brókerek szakértelmét, mégis az egyes biztosítók megversenyeztetésére szavazok. Eddigi tapasztalataim szerint a brókerek ugyanis az esetek nagy részében azt biztosítót választották ki, amelyiktől több jutalékot kapnak, illetve meglévő biztosítási szerződéseket "örökítettek át" saját kezelésükbe (ez esetben a munkát spórolták meg, illetve a felmondási időponthoz való igazodást takarították meg), s valójában megtartottuk a régi biztosítónkat, csak már egy áttételen keresztül fogunk velük tovább kommunikálni. Biztos, hogy jó ez így? együttműködés pénzben kifejezett értékét nem is tudjuk igazán jól megbecsülni. Néhányan brókerre (biztosítási alkuszra) bízzák a választást egy olyan keretszerződés aláírása után, amelyben már eleve alávetik magukat az ő döntéseinek. Azzal együtt, hogy elismerem a biztosítási brókerek szakértelmét, mégis az egyes biztosítók megversenyeztetésére szavazok. Eddigi tapasztalataim szerint a brókerek ugyanis az esetek nagy részében azt biztosítót választották ki, amelyiktől több jutalékot kapnak, illetve meglévő biztosítási szerződéseket "örökítettek át" saját kezelésükbe (ez esetben a munkát spórolták meg, illetve a felmondási időponthoz való igazodást takarították meg), s valójában megtartottuk a régi biztosítónkat, csak már egy áttételen keresztül fogunk velük tovább kommunikálni. Biztos, hogy jó ez így? A KÖVETKEZŐ OLDALAKON megbeszéljük, hogy a kis- és nagyvállalkozások (intézmények) vezetőinek mit érdemes mérlegelniük cégük biztosításakor (meg előtte), illetve milyen kiegészítő biztosítások tehetik biztonságosabbá a hétköznapokat. AZ UNIQA BIZTOSÍTÓ TÁJÉKOZTATÓJA

Tisztelt Ügyfelünk!

A koronavírus terjedésének megelőzése, illetve az Ön egészségének megőrzése érdekében javasoljuk, hogy válassza az online ügyintézést és díjfizetést.

• Online – kártyás díjfizetés*

Amennyiben ezt a díjfizetési módot választja, úgy a biztosításának díját az interneten keresztül gyorsan és kényelmesen, bankkártyájával tudja kiegyenlíteni. A kifizetni kívánt biztosítási szerződés beazonosításához mindössze az alábbiakat kell megadnia: • születési dátumát (jogi személy esetén adószámát), és • szerződésazonosítóját = kötvényszámát.

• Banki átutalás

KÁRBEJELENTÉS ÉS KÁRRENDEZÉS

A kialakult egészségügyi helyzet miatt kérjük, hogy a gyors és kényelmes online, elektronikus, illetve e-mailben történő ügyintézést vegye igénybe, ahol kárbejelentésre, továbbá a már meglévő kárral kapcsolatos ügyintézésre is van lehetőség.

A koronavírus-járvány óhatatlanul hatással van a befektetési piacra is. A jelenlegi bizonytalan piaci környezetben kiemelten fontos, hogy befektetéseit és megtakarításait akár módosíthassa a legjobb eredmény elérése érdekében.Regisztráljon megújult Befektetéskezelőnkbe, és kezelje aktívan befektetéseit akár már mobilon is. Tekintse meg tájékoztatónkat, melyben néhány befektetési szempontra szeretnénk ráirányítani Ügyfeleink figyelmét.

A Magyar Nemzeti Bank felügyeleti elvárásaira is tekintettel felhívjuk megtakarítási életbiztosítási szerződéssel rendelkező ügyfeleink figyelmét, hogy az életbiztosítási befektetések hosszú távú megtakarítások, amelyeknél az átmeneti befektetési veszteségeket a következő évek pozitív eredményei ellensúlyozhatják. Az idő előtti pénzkivétel viszont a veszteség realizálását jelenti.

Kérdéseivel kérjük, hogy keresse tanácsadóját. https://befektetesek.uniqa.hu/

ÚJ SZERZŐDÉSI LEHETŐSÉGEK, ELÉRHETŐSÉGEK

Biztosítást értékesítő kollégáink továbbra is az Ön rendelkezésére állnak, így felmerülő kérdéseivel keresse az Önhöz legközelebb eső UNIQA ügynökséget: https://www.uniqa.hu/irodakereso.

A mostani kritikus helyzet mindannyiunk számára nagy kihívást jelent és bízunk benne, hogy megoldásainkkal megkönnyíthetjük a mindennapokat. Amennyiben bármilyen kérdése vagy javaslata lenne számunkra, bátran forduljon ügyfélszolgálatunkhoz.

Üdvözlettel:

.L

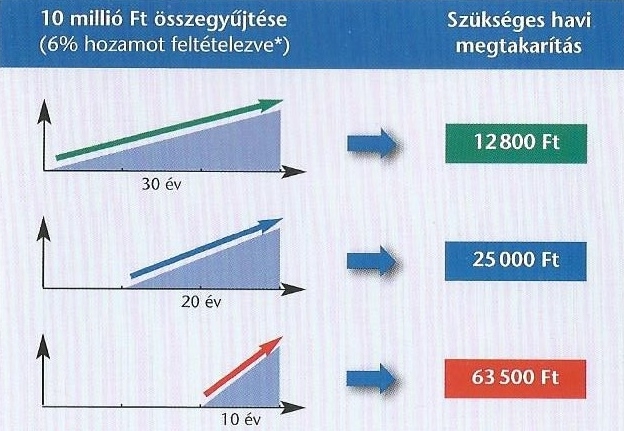

LESZ-E ÖNNEK MAJD NYUGDÍJA?

Egy jövőjére is gondoló vállalkozó 35 éves kora körül (l. az alábbi táblázatot) adózott pénzt tartalmazó pénztárcájába nyúl, s megköti saját nyugdíjbiztosítását.

Cserében adójóváírásban részesül (a díjtól függően max. évi 130 ezer forint), s idős korára gondoskodik az anyagi gondoktól mentes pihenéséről. Ráadásul az abban gyűlő pénz kivételezett helyzetbe kerül (biztos, hogy az kapja baj esetén, akire hagyja, nem tárgya a hagyatéki eljárásnak, nem végrehajtható).

A nyugdíjbiztosítás előnyeiről és hogyanjáról itt olvashat többet.

|

Elégedetlenség esetén váltás (a biztosításoknál is az évforduló előtt legalább 30 nappal mondható fel a szerződés), megfelelőség esetében folytatás következik (további adminisztrációs teendők nélkül). Ha egy cégbiztosítás már évek óta fennáll, s az üzletkötő is folyamatosan érdeklődik hogylétünk és az újabb biztosítandók után, nem biztos, hogy két pezsgőspohár felé kell nyúlnunk, ha értékeljük az együttműködést. Bizonyos időközönként – s erre jó apropót nyújtanak a konkurencia jelentkezései – érdemes újabb ajánlattételre felkérni a biztosítót, még akkor is, ha eddig meg voltunk vele elégedve. A "mozdulatlanság" ugyanis elkényelmesíti az üzletkötőt: a biztosnak látszó jövedelemforrás nem ösztökéli arra, hogy az üzletkötés óta bekövetkezett kisebb-nagyobb változásokat a szerződésen átvezesse, a díjcsökkenéshez vezető lehetőségeket meglépje. Viszont a biztosítójától (és a való életből) ő is jól tudja, hogy kevesebb díjat eredményező üzlet is jobb, mintha az a konkurenciát gazdagítaná.

Elégedetlenség esetén váltás (a biztosításoknál is az évforduló előtt legalább 30 nappal mondható fel a szerződés), megfelelőség esetében folytatás következik (további adminisztrációs teendők nélkül). Ha egy cégbiztosítás már évek óta fennáll, s az üzletkötő is folyamatosan érdeklődik hogylétünk és az újabb biztosítandók után, nem biztos, hogy két pezsgőspohár felé kell nyúlnunk, ha értékeljük az együttműködést. Bizonyos időközönként – s erre jó apropót nyújtanak a konkurencia jelentkezései – érdemes újabb ajánlattételre felkérni a biztosítót, még akkor is, ha eddig meg voltunk vele elégedve. A "mozdulatlanság" ugyanis elkényelmesíti az üzletkötőt: a biztosnak látszó jövedelemforrás nem ösztökéli arra, hogy az üzletkötés óta bekövetkezett kisebb-nagyobb változásokat a szerződésen átvezesse, a díjcsökkenéshez vezető lehetőségeket meglépje. Viszont a biztosítójától (és a való életből) ő is jól tudja, hogy kevesebb díjat eredményező üzlet is jobb, mintha az a konkurenciát gazdagítaná.